Étude fiscale Dons et mécénat de 2011 à 2021 – DGFIP

Étude fiscale Dons et mécénat de 2011 à 2021 – DGFIP

Publié le 7 février 2024 - Mis à jour le 9 octobre 2025

Quelles sont les évolutions des dons déclarés des particuliers et des entreprises ces dix dernières années ? Quels sont les déterminants du don ? Dans cette étude publiée par DGFIP Analyses, Nicolas Charnacé et Romain Loiseau analysent les données de la Direction Générale des Finances Publiques (DGFIP) sur le don déclaré.

Dans cette étude fiscale « Dons et mécénat de 2011 à 2021 », les auteurs analysent les données de la DGFIP sur les dons déclarés par les particuliers et les entreprises sur onze ans. Leurs analyses se recoupent en trois grands axes :

- Un premier axe qui présente les évolutions des dons déclarés sur la période ;

- Un deuxième axe qui s’intéresse aux dons déclarés en 2021 en approfondissant les caractéristiques des donateurs particuliers et des entreprises mécènes ;

- Et enfin un troisième axe proposant une analyse statistique des déterminants du don pour les particuliers et les entreprises mécènes.

Périmètre de l’étude fiscale Dons et Mécénat :

Cette étude porte sur les données fiscales qui, par définition, ne rendent pas compte de l’ensemble de la générosité en France, une partie des dons n’étant pas déclarée. Rappelons aussi que ce ne sont pas uniquement les organismes d’intérêt général qui ouvrent droit à la réduction d’impôt mais également les dons pour les organismes publics et les dons aux campagnes électorales. Ces dons sont donc inclus dans l’analyse proposée par la DGFIP.

Par ailleurs, le périmètre des dons compris dans les données fiscales a connu une évolution notable en 2013 – date à partir de laquelle les dons aux partis politiques n’ouvrent plus droit à la même réduction d’impôt que les dons aux organismes d’intérêt général mais une à une réduction spécifique. C’est pour cette raison que les études du secteur sur les données fiscales analysent l’évolution des dons uniquement à partir de 2013. Cela peut expliquer certaines différences entre la conclusion de l’étude fiscale et d’autres études du secteur.

Enfin, pour l’analyse sur les déterminants du don des particuliers, les données fiscales ne permettent d’étudier que les caractéristiques socio-démographiques observables dans les déclarations d’impôt sur le revenu (i.e. : âge du déclarant principal, situation matrimoniale du déclarant principal, revenus du foyer fiscal, et récurrence de la déclaration des dons). Les déclarations d’impôt se faisant au niveau du foyer fiscal, les données sur l’âge et la situation matrimoniale sont celles du déclarant principal – qui n’est pas nécessairement le donateur au sein du foyer ; et les données sur les revenus et la récurrence des dons se fait au niveau du foyer et ne permet donc pas d’analyser la situation réelle du donateur.

1. Evolution des dons entre 2011 et 2021

Dans un premier temps, les auteurs analysent les évolutions des dons déclarés par les particuliers et les entreprises entre 2011 et 2021. Cette première analyse permet de souligner une hausse du montant des dons déclarés – particuliers et entreprises confondus. En revanche, on observe une dynamique opposée entre donateurs particuliers et entreprises mécènes lorsque l’on analyse l’évolution du nombre de donateurs.

A.Hausse des dons des particuliers et des entreprises

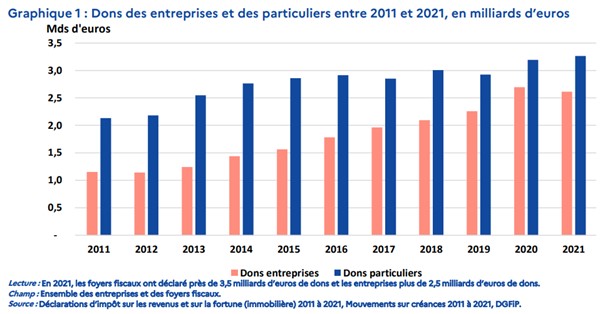

Entre 2011 et 2021, le montant total des dons déclarés, particuliers et entreprises confondues, ont augmenté de 79% passant ainsi de 3.3 milliards d’euros en 2011 à 5.9 milliards en 2021.

- Cette croissance semble avoir été portée par la croissance des dons déclarés des entreprises qui sont passés d’un milliard d’euros en 2011 à plus de 2.5 milliards d’euros en 2021 – soit une croissance de près de 150%.

- Les dons des particuliers ont quant à eux augmenté de 50% sur la période, passant de 2 milliards d’euros en 2011 à 3.3 milliards d’euros en 2021.

Les auteurs analysent ensuite l’évolution du nombre de foyers fiscaux donateurs et d’entreprises mécènes.

B. Concentration des dons des particuliers et démocratisation du mécénat

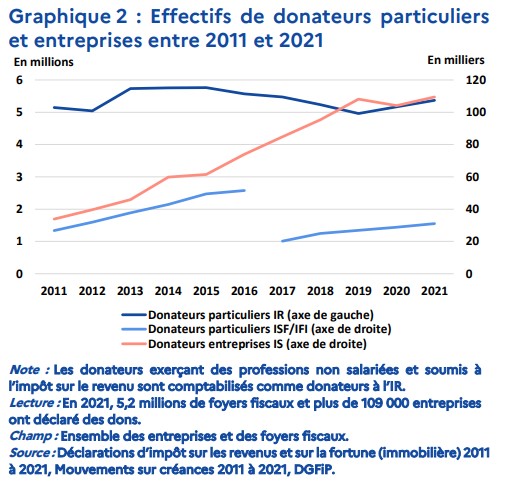

Entre 2013 et 2021, le nombre de foyers donateurs diminue avec une reprise de la croissance à partir de 2020. En 2021, cette croissance n’a pas permis de rattraper le niveau de 2013.

En revanche, le nombre de foyers fiscaux donateurs semble stable lorsque l’on compare 2011 et 2021. Comme précisé en introduction, il semble difficile de comparer la situation d’aujourd’hui à une date antérieure à 2013 au vu de l’évolution du périmètre des données.

Cette baisse du nombre de foyers fiscaux donateurs s’est en revanche accompagné d’une hausse du don moyen – passant de 395 euros en 2011 à 585 euros en 2021. Cette double dynamique confirme un phénomène de concentration des dons qui s’est opéré ces dix dernières années : moins d’individus déclarent des dons, mais les foyers fiscaux donateurs donnent des montants plus important.

Concernant le mécénat, le nombre d’entreprises mécènes a lui connut une forte croissance puisqu’en 2011 se sont 33 900 entreprises qui ont déclaré au moins un don, contre 109 300 en 2021. Cette croissance s’est accompagnée d’une baisse des dons moyens passant de 25 500 euros à 23 900 euros. Les auteurs expliquent cette baisse du don moyen par une démocratisation de l’usage du dispositif du mécénat, de plus en plus de TPE et PME y ayant recourt.

La hausse des dons au niveau global s’explique donc par deux dynamiques très différentes :

- Pour les particuliers, cette hausse est la conséquence d’une hausse du don moyen et non pas d’une hausse du nombre de donateurs. Ainsi, cela laisse à penser qu’une concentration des dons s’opère.

- Pour les entreprises, cette hausse s’explique par une hausse effective du nombre d’entreprises ayant recours au dispositif de mécénat. Cette ‘démocratisation’ du mécénat a été opérée notamment par les TPE et PME.

2. Les caractéristiques des donateurs particuliers et des entreprises mécènes

Dans un second temps, les auteurs étudient les caractéristiques des donateurs particuliers et des entreprises mécènes en 2021 afin d’apporter des pistes pour comprendre qui sont les donateurs.

A. Qui sont les donateurs particuliers ?

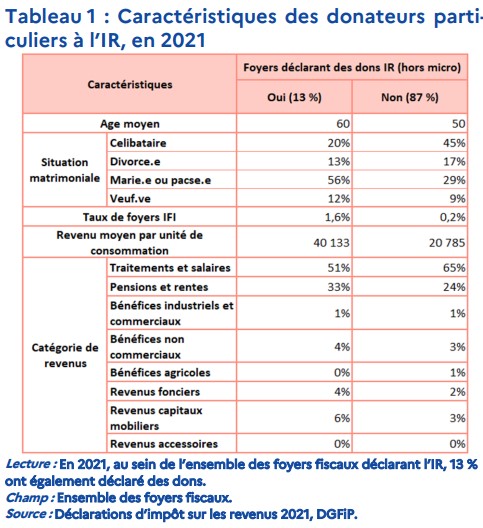

Les individus déclarant avoir effectué au moins un don en 2021 sont en moyenne plus âgés que ceux qui ne déclarent pas de dons, 60 ans en moyenne pour le déclarant principal des foyers fiscaux donateurs contre 50 ans en moyenne pour le déclarant principal du reste des foyers fiscaux. Cela se confirme lorsque les foyers fiscaux donateurs sont étudiés par âge, 20% des donateurs ayant plus de 70 ans. Les donateurs les plus âgés sont également les plus généreux : le don moyen est de 350 euros chez les foyers âgés de moins de 25 ans contre 700 euros chez les plus de 70 ans.

Par ailleurs, les donateurs semblent avoir des revenus plus importants que le reste des déclarants puisque 38% des donateurs font partie des 10% des foyers les plus aisés.

B. Qui sont les entreprises mécènes ?

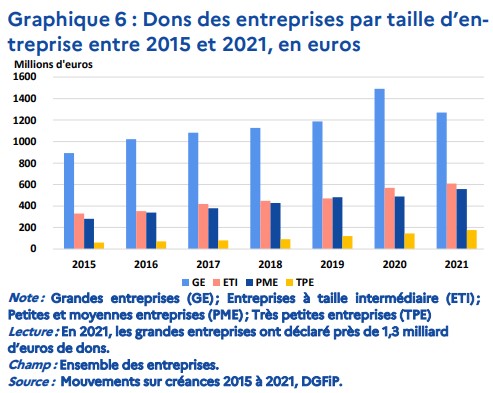

En 2021, 90% de l’ensemble des Grandes Entreprises sont mécènes et leurs dons représentent 49% du total des dons des entreprises – soit près de 1.3 milliard d’euros. Le don moyen des Grandes Entreprises est passé de 3.6 millions d’euros en 2015 à 4.6 millions d’euros en 2021.

Pour les entreprises de plus petite taille, en 2021 :

- 48% des ETI donnent, atteignant un total de 610 millions d’euros de mécénat ;

- 20% des PME ont effectué au moins un don, atteignant un total de 560 millions d’euros de mécénat ;

- 5% des TPE ont effectué au moins un don, atteignant un total de 180 millions d’euros de mécénat.

Les auteurs de l’étude fiscale Dons et Mécénat de la DGFIP analysent également les spécificités des entreprises mécènes en 2021 en regardant leur secteur d’activité, leur chiffre d’affaire et enfin les bénéficiaires de leur.s don.s.

3. Les déterminants du don, selon l’étude fiscale de la DGFIP

Enfin, les auteurs étudient les déterminants du don des particuliers puis des entreprises à l’aide d’outils statistiques. Cette analyse met notamment en lumière l’importance de la recherche sur les déterminants du don puisque ce sont des variables dites ‘inobservables’ qui semblent le mieux expliquer le don des particuliers et des entreprises.

A. Les déterminants du don pour les particuliers

Les auteurs proposent une analyse statistique des déterminants du don des particuliers. Ils étudient ainsi la probabilité de donner en 2021 selon les critères suivants : le fait d’avoir effectué un don en 2020, le niveau de revenu, l’âge, la situation matrimoniale, le fait d’être redevable à l’IFI et d’être imposé à l’IR.

Suite à cette analyse, les auteurs notent que le déterminant le plus important dans la décision de don est « l’habitude du don » (i.e. le fait d’avoir effectué un don en 2020). Le revenu et l’âge semble également être déterminant dans la décision de don, mais leur effet est plus faible que cette habitude. Il est ainsi précisé : « Toutes choses égales par ailleurs, un foyer ayant déclaré un don en 2020 augmente sa probabilité de donner de 72,2 points de pourcentages en 2021. (…) La générosité d’un foyer dépend donc d’abord de caractéristiques inobservées dans les données fiscales que permet de capturer une variable ‘d’habitude’, alors que des caractéristiques plus évidentes, communes à plusieurs foyers et connues des fichiers de l’administration fiscale (revenu, âge, situation maritale) ont un pouvoir explicatif moins élevé. ».

B. Les déterminants du don pour les entreprises mécènes

Enfin, les auteurs reprennent une analyse statistique similaire pour comprendre quels sont les déterminants du mécénat. Ils étudient ainsi l’effet des paramètres suivants : le fait d’avoir effectué un don en 2020, le chiffre d’affaires, l’effectif moyen, le fait d’être imposé à l’IS, la localisation de l’entreprise, et le secteur d’activité. Pour pouvoir augmenter la pertinence de leur analyse, les auteurs ajoutent comme paramètre la propension des actionnaires ou des associés de ces entreprises à donner à titre personnel. Ils réduisent ainsi l’analyse aux TPE et PME afin de pouvoir relier les fichiers fiscaux des associés et actionnaires à leur déclarations de dons en tant que particulier.

Comme pour le don des particuliers, le fait d’avoir réalisé un don en 2020 augmente fortement la probabilité de donner en 2021. C’est le critère déterminant le plus fort. Ainsi, toutes choses égales par ailleurs, une entreprise ayant déclarée un don en 2020 augmente sa probabilité de donner de 30.1%.

Pour accéder à l’étude fiscale Dons et Mécénat de la DGFIP, en version PDF : impots.gouv.fr/dgfip-analyses-dons-et-mecenat-de-2011-2021

Toutes les études de notre secteur sont accessibles ici.