Réforme de la facturation électronique : se préparer en tant qu’OSBL

Réforme de la facturation électronique : se préparer en tant qu’OSBL

Publié le 12 février 2026 - Mis à jour le 25 juin 2026

Plusieurs fois repoussée, la réforme de la facture électronique arrive bientôt et mieux vaut s’y préparer au plus tôt ! Et attention, la loi ne concerne pas que les entreprises, les organismes sans but lucratif (OSBL) sont également concernés… Notre suggestion : (re)vérifiez votre situation et vos obligations en fonction de votre activité.

Décryptage avec La Banque Postale.

![]()

Contexte de la réforme

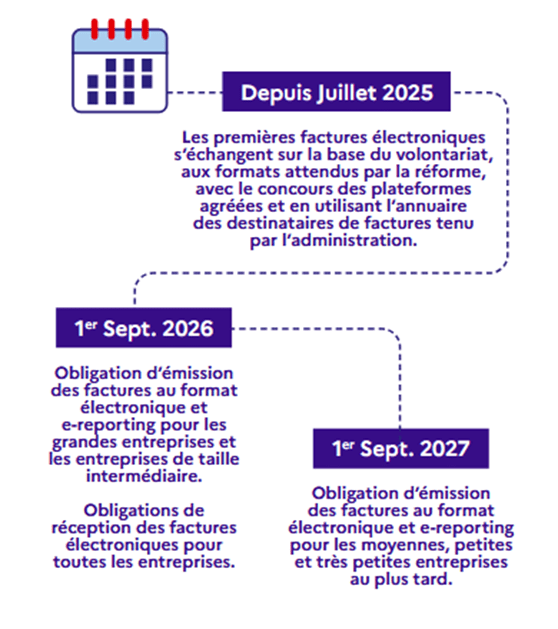

Depuis 2020, toutes les entreprises françaises envoient déjà leurs factures à destination de la sphère publique au format électronique via le portail Chorus Pro.

La réforme de la facturation électronique, dont la mise en œuvre est imminente, étend la dématérialisation des factures aux transactions effectuées entre assujettis à la TVA.

Les objectifs et bénéfices annoncés sont les suivants :

- Une gestion quotidienne facilitée (accélération des échanges de factures, suivi plus fin grâce à l’horodatage, etc.).

- Un gain de productivité avec une plus grande conformité des factures grâce à leur standardisation, une diminution du temps de traitement et un lieu de stockage unique.

- Une concurrence plus juste et plus loyale au profit des organismes de bonne foi et un moyen de lutter contre la fraude.

- Une amélioration de la trésorerie et du pilotage comptable (traçabilité des factures et respect des délais de paiement)

Septembre 2026, premier jalon

Pour l’entrée en vigueur de la réforme, il importe de distinguer réception et émission de factures. Ainsi, l’obligation de recevoir des factures électroniques concernera l’ensemble des OSBL assujettis à la TVA à partir du 1er septembre 2026 et l’obligation d’émettre des factures électroniques (e-invoicing) et de déclarer les données de transaction commerciales (e-reporting pour la vente B to C et hors France) entrera en vigueur :

- le 1er septembre 2026 pour les grandes entreprises et les ETI (et pour les associations considérées comme telles) ;

- le 1er septembre 2027 pour les PME, TPE, les micro-entreprises (et pour les associations considérées comme telles) ;

Source : economie.gouv.fr

Bien comprendre les obligations de e-reporting et de e-invoicing

L’e-invoicing oblige les entreprises et OSBL assujettis à la TVA à émettre leurs factures B to B au format électronique (c’est à dire respecter un format structuré et un socle minimum de données) via une Plateforme Agréée.

Attention : ne sont pas considérés comme des factures électroniques au sens de la règlementation : la facture « papier » scannée, la facture sous format PDF ordinaire ou la facture envoyée par mail.

L’e-reporting couvre les opérations B to C, et avec des acteurs hors France. Pour ces opérations, l’obligation consiste à transmettre les données de transaction correspondantes via une Plateforme Agréée.

A noter : la liste des plateformes immatriculées par l’administration fiscale est régulièrement mise à jour et publiée sur : impots.gouv.fr > Partenaire > Facturation électronique et plateformes partenaires

Quelle démarche adopter ? (Plan)

- Clarifier la situation fiscale de son organisation à l’égard de la TVA

- Identifier les recettes taxables

- Vérifier le formalisme et libellé de ses factures

- En déduire les obligations de l’OSBL

- Identifier les adaptations outil (ERP) si nécessaire

- Identifier les pistes d’automatisation et choisir sa PA

Première question à se poser : mon organisation est-elle concernée par cette nouvelle obligation ? L’obligation de facturation électronique concerne les associations et fondations assujetties à la TVA. Certaines d’entre elles sont totalement exonérées de TVA et non concernées, néanmoins nous recommandons une analyse de l’existant pour clarifier et sécuriser le diagnostic. Plus la taille de l’OSBL est importante et plus il est pertinent de réaliser un véritable inventaire de l’ensemble des flux factures et des fonctions impactées.

1 – Clarifier la situation de son organisation à l’égard de la TVA

Les OSBL peuvent, sous certaines conditions, constituer un secteur dit « lucratif » par le biais d’une sectorisation ou d’une filialisation. Seul le secteur lucratif ou la filiale commerciale qui porte les activités lucratives accessoires est assujetti à la TVA et concerné par la réforme (BOI-TVA-CHAMP-30-10-30-10).

Il faut distinguer les cas suivants :

- L’association qui n’exerce pas d’activités lucratives accessoires,

- L’association qui exerce des activités lucratives accessoires sans que ces activités ne soient ni sectorisées, ni filialisées

- L’association qui exerce des activités lucratives accessoires et qui a décidé de sectoriser ces activités (lucratives d’un côté et non lucratives de l’autre)

- L’association qui exerce des activités lucratives accessoires et qui a décidé de filialiser ces activités : c’est une société commerciale qui gère les activités lucratives accessoires

2 – Identifier les recettes assujetties à la TVA

A noter : une franchise des impôts commerciaux (IS, TVA et CET) est instituée en faveur de certains organismes à but non lucratif. Elle s’applique aux recettes lucratives accessoires à condition qu’elles n’ont pas dépassé au cours de l’année précédente le seuil fixé par l’article 261 du CGI, 7, 1° b. Ce seuil, fixé à 80 011 € à compter du 1er janvier 2025, est indexé chaque année sur la prévision de l’indice des prix à la consommation, hors tabac, retenue dans le projet de loi de finances de l’année (BOI-TVA-CHAMP-30-10-30-10, §360).

L’obligation des associations va principalement dépendre de ce seuil de franchise, actuellement fixé à 80 011€. Il est donc essentiel de bien identifier les recettes taxables à prendre en compte pour le calcul du seuil de franchise.

A titre d’exemples, les versements suivants entrent dans le calcul du seuil :

- Une recette de parrainage (ou sponsoring)

- La vente en ligne de produits

- Les ventes ou recettes réalisées dans le cadre d’un événement caritatif (billets pour participer à un gala ou un concert, billets de tombola, etc.)

A noter : l’article 261, 7, 1°, c du CGI exonère les recettes de six manifestations de bienfaisance ou de soutien organisées dans l’année par les OSBL à leur profit exclusif (cf. fiche pratique de France générosités).

En toute hypothèse, les versements effectués dans le cadre d’une opération de mécénat (dons des particuliers et des entreprises) sont exonérés de TVA : ils ne donnent pas lieu à une facture et n’engendrent pas de collecte de TVA.

3- Vérifier le formalisme et le libellé de ses factures

Après clarification des recettes éligibles à la TVA, vérifiez si les mentions obligatoires sont bien présentes sur vos factures.

A noter : la réforme ne change pas les modalités de facturation, seul le processus de transmission est modifié. Les mentions légales obligatoires restent les mêmes et sont enrichies de quatre nouveaux éléments (numéro SIREN du client, mention de la catégorie de l’opération faisant l’objet de la facture, l’option de paiement de la TVA sur les débits le cas échéant et l’adresse complète de livraison du bien si elle est différente de l’adresse de facturation du client).

Lorsque la TVA est exonérée, il convient de viser sur la facture le texte applicable, tel que :

« TVA non applicable, article 261, 7, 1° du CGI »

« TVA non applicable, article 293 B du CGI »

4 – En déduire sa situation et ses obligations

- Cas 1 – L’OSBL exerce exclusivement des activités non lucratives : il n’est pas concerné par la réforme

Un OSBL qui ne réalise que des activités non lucratives n’est concerné ni par l’e-invoicing (en émission ou réception), ni par l’e-reporting.

L’OSBL qui achète des biens ou des services auprès d’un fournisseur est traité comme un particulier.

L’obligation d’e-reporting est à la charge du fournisseur, c’est à lui de transmettre les données des transactions à l’administration.

- Cas 2 – L’organisation exerce des activités économiques accessoires (vente de produits, organisation de manifestations de bienfaisance, etc.) pour un montant inférieur au seuil de franchise de TVA : elle a une obligation d’e-reporting

Un OSBL dont les activités lucratives ne dépassent pas 80 011 euros par an, est considéré comme non assujetti à la TVA. Il n’est pas concerné par la réforme (pas d’obligation d’émettre des factures électroniques, ni de transmission des données de transaction et de paiement). Elle n’a pas non plus d’obligation de recevoir des factures électroniques à compter du 1er septembre 2026.

- Cas 3 – L’organisation exerce des activités économiques accessoires pour un montant supérieur au seuil de franchise TVA : elle a une obligation d’e-invoicing et d’e-reporting

Une organisation dont les activités lucratives dépassent les 80 011 euros par an est assujettie à la TVA.

Dans ce cas les obligations d’e-invoicing et d’e-reporting s’imposent à elle. Elle devra recourir aux services d’une Plateforme Agréée pour envoyer et recevoir ses factures BtB et transmettre ses données de transaction pour ses opérations BtC et hors France.

Attention : la facturation électronique concerne uniquement les activités lucratives accessoires de l’association (opérations d’achats et/ou de ventes de biens et/ou de prestations de services).

Si l’OSBL bénéficie d’une mesure spécifique d’exonération de TVA prévue aux articles 261 à 261 E du Code général des impôts (CGI), il n’est pas concerné par l’obligation d’émettre des factures électroniques, ni de transmettre à l’administration des données de transaction et de paiement. L’OBSL reste cependant concerné par l’obligation de recevoir des factures électroniques à compter du 1er septembre 2026.

5 – Identifier les évolutions outils nécessaires

A cette étape l’objectif est de lister vos impacts outil. Il est important de faire une cartographie bout-en-bout des applicatifs et des flux de facturation impliqués dans le traitement des factures notamment en cas de présence d’outils métier en aval d’un ERP ou outil comptable. Cette analyse doit permettre de bâtir un plan d’action pour être en capacité de mettre à disposition l’ensemble des informations obligatoires requises par l’e-invoicing et le e-reporting tout en s’assurant de la bonne présence des libellés obligatoires sur vos factures.

6 – Identifier les pistes d’automatisation

En fonction du volume de factures traitées, de la complexité des contrôles et du nombre d’acteurs intervenant sur ses processus d’achat et vente l’association pourra décider :

- De se restreindre à la recherche d’une Plateforme Agréée pour se mettre en conformité uniquement

- De tirer profit de la facture électronique pour automatiser le traitement de ses factures, sécuriser ses processus par la mise en place de workflows et de règles de gestion via une Plateforme Agréée fournissant des services à valeur ajoutée

Quelques bonnes pratiques :

Le plus tôt le mieux : un projet de bascule sur la facture électronique peut être long et nécessite, au-delà des impacts informatiques, une refonte du processus d’achat et vente et une période de formation des utilisateurs sur plusieurs mois. Le processus comprend notamment trois éléments clés :

- L’expertise : prévoir du temps et la mobilisation d’une expertise comptable pour la phase d’audit

- La conduite du changement : prévoir un accompagnement des métiers impactés

- L’investissement sur l’avenir : tirer profit de la réforme pour automatiser la gestion de ses factures

Article écrit par les équipes de La Banque Postale et de France générosités.

![]()